在筑牢了生态“碳汇”的坚实基础之后,实现双碳目标的核心挑战便转向如何以最低的社会成本、最高的效率,驱动经济社会各个单元主动减排。这就引出了中国双碳战略的第二大支柱——碳管理体系。如果说生态治理是“固本”,为碳排放提供了宝贵的“吸收体”;那么碳管理就是“增效”,为社会安装了一台精准的“调控器”。

这套体系的核心逻辑,是为碳排放这一原本无形的环境成本明码标价。通过建立全国统一的碳排放权交易市场(简称“碳市场”),政府为企业的碳排放设定上限并分配配额。当企业的实际排放超过其拥有的配额时,就不得不花费真金白银从市场中购买;而减排成功、配额有盈余的企业,则可将配额出售获利。这一机制巧妙地将减排的环保诉求转化为企业看得见、摸得着的经济激励,如同一条无形的“缰绳”,引导着资本、技术和管理智慧自动流向减排效率最高的领域。

碳交易市场机制与运行

中国承诺在2030年前实现碳达峰,并在其后短短30年内完成碳中和目标。这一进程面临双重挑战:一方面,初始人均GDP较低,需在保持经济增长的同时控制能源消费;另一方面,发电、钢铁、建材等八大高耗能行业占全国碳排放75%,减排任务高度集中。要实现发展路径的转型,必须推动经济增长与碳排放彻底“脱钩”,建立能够兼顾发展与减排的体制机制。

碳排放交易市场正是实现这一目标的关键机制。其核心是将碳排放权转化为可交易的商品,通过市场手段为排放行为定价,使减排成为经济主体的自主选择。我国碳市场体系由强制性的碳排放权交易市场和自愿减排交易市场构成,二者独立运行又相互衔接,共同形成具有中国特色的碳定价体系。

1.全国碳排放权交易市场

全国碳排放权交易市场(简称“全国碳市场”)自2021年7月启动交易以来,首先纳入发电行业,目前已覆盖重点排放单位2257家,年覆盖二氧化碳排放量约51亿吨,占全国总量的40%以上,是全球规模最大的碳市场。经过近四年的建设完善,市场运行总体平稳,推动全口径电力碳排放强度累计下降8.78%,减排成本降低约350亿元。

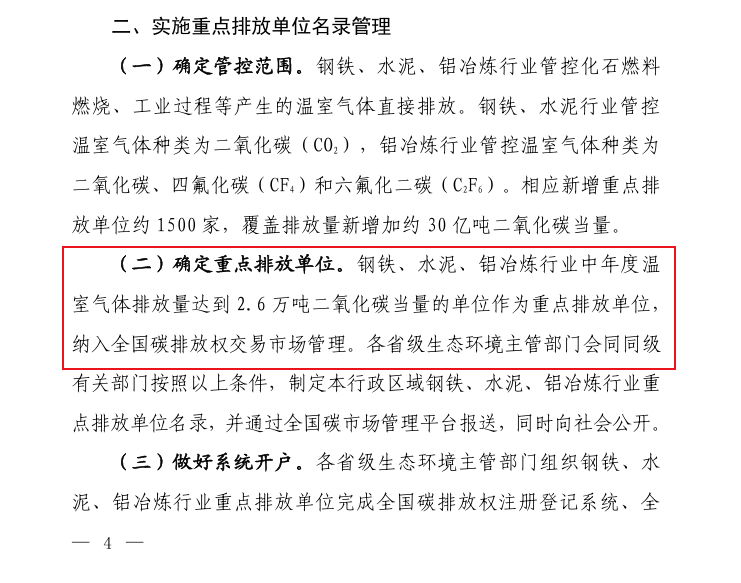

2025年3月,生态环境部发布《全国碳排放权交易市场覆盖钢铁、水泥、铝冶炼行业工作方案》,首次扩大行业范围,新增约1500家重点排放单位,使市场覆盖全国二氧化碳排放总量的比例提升至60%以上。钢铁、水泥、铝冶炼三个行业中,年度温室气体排放量达到2.6万吨二氧化碳当量的企业将被纳入管理,并于2025年完成首次履约。

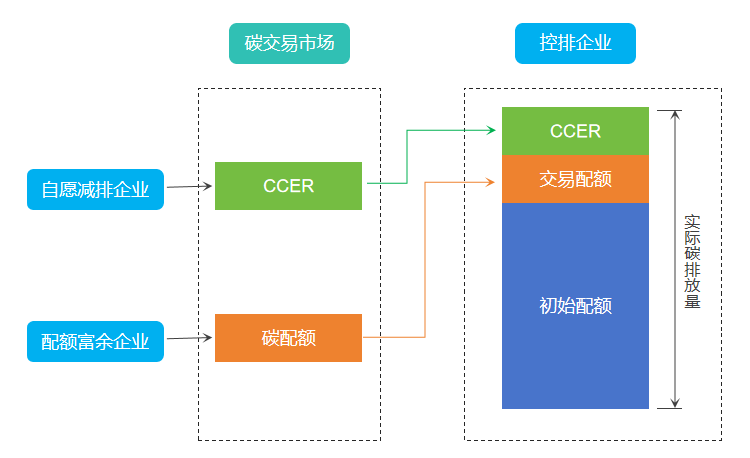

全国碳市场体系包含碳排放数据核算、报告与核查、配额分配与清缴、市场交易与监管等关键环节。目前主管部门采用“总量控制与配额交易”模式,由政府设定碳排放总量上限,并基于企业历史排放水平和减排潜力免费分配年度碳排放配额(CEA)。控排企业需在规定期限内上缴与实际排放量相等的配额以完成履约,并接受主管部门核查。企业可自由交易配额,实际排放量低于配额时可出售盈余,超出时则需购买配额。此外,企业也可按规定使用国家核证自愿减排量抵销部分碳排放。

为保障全国碳排放权交易市场有效运行,生态环境部建立了全国碳市场管理平台、全国碳排放权注册登记系统和全国碳排放权交易系统等信息系统,分别承担记录重点排放单位碳排放相关数据、碳配额持有与结算管理以及碳配额集中统一交易等功能。

2.全国温室气体自愿减排交易市场

全国温室气体自愿减排交易市场(简称“自愿碳市场”)是指符合条件的温室气体自愿减排项目,经第三方机构审定与核查、注册登记机构审核后,其减排量可登记为国家核证自愿减排量(China Certified Emission Reduction,简称CCER),并在全国统一的温室气体自愿减排交易平台开展交易,从而获得减排收益。

我国CCER机制于2009年启动建设,2015年正式交易。由于许多项目存在报告或数据造假等问题影响市场公信力,2017年暂停运行。2024年1月,全国温室气体自愿减排交易市场重启,成为我国碳市场体系的重要组成部分,突出“自愿”属性,与强制碳市场形成有效互补。

CCER本质上是一种碳抵消机制,是“调节碳市场的灵活工具”,允许控排企业购买经核证的减排量,用于抵销其不超过5%的碳排放清缴义务。CCER价格通常低于碳配额,有助于降低控排企业的履约成本。

全国碳市场交易机制示意图

CCER方法学是指导温室气体自愿减排项目开发、实施、审定和减排量核查的主要依据,对减排项目的基准线识别、额外性论证、减排量核算和监测计划制定等具有重要的规范作用。根据《温室气体自愿减排交易管理办法(试行)》规定,符合相关要求的各类主体应当按照生态环境部发布的方法学,自主开发温室气体减排项目,项目减排效果按照方法学等核算核证后可以上市交易。 截至目前,中国已累计发布或公开征求意见的CCER方法学5批共19项,覆盖能源、建筑、农业、生态、电力等六大领域。其中,已有两批共6项方法学正式印发,三批13项正在公开征求意见。

3.全国碳市场交易所

中国碳交易市场已形成"1+N"的基本格局。 "1"指全国碳排放权交易市场,其核心由两个系统构成:上海环境能源交易所负责运营全国碳排放权交易系统,承担全国碳配额的集中交易;湖北碳排放权交易中心则负责运营全国碳排放权注册登记系统,承担账户管理、配额登记与结算职能。 "N"指覆盖多个区域的8个地方碳交易试点市场及对应交易所,包括:北京绿色交易所、天津排放权交易所、上海环境能源交易所、重庆碳排放权交易中心、湖北碳排放权交易中心、广东碳排放权交易所、深圳排放权交易所以及海峡股权交易中心(福建)。这些机构分布广泛,共同推动碳排放权交易与绿色金融发展。

(1) 上海环境能源交易所:全国碳配额交易平台

上海环境能源交易所(上海环交所)成立于2008年8月,是全国首家环境能源类交易平台,也是全国碳排放配额(CEA)集中统一交易的核心运营机构。作为生态环境部指定的全国碳排放权交易系统建设运营单位,该所同时承担上海市碳交易试点实施工作,并具备中国核证自愿减排量(CCER)交易资质。目前,上海环交所正围绕"一体三功能五大中心"的战略定位,积极推进全国碳市场建设,助力上海打造国际碳交易、定价和金融中心。

(2) 北京绿色交易所:全国CCER集中交易平台

北京绿色交易所(原名北京环境交易所)成立于2008年8月,是全国唯一指定的CCER集中交易平台,承担CCER交易的“总闸门”职能。作为国家备案的首批自愿减排交易机构和北京市碳试点平台,北京绿交所在环境权益交易、绿色金融服务、双碳咨询等领域开展多项创新,参与制定“熊猫标准”和绿色金融行业标准,并为2022年北京冬奥会提供碳中和服务,其碳资产交易规模在国内市场居于前列。

4.结语

中国碳管理体系以碳市场为核心,构建起 “强制 + 自愿” 双轨机制:全国碳市场覆盖多重点行业,CCER 机制提供灵活减排路径,“1+N” 交易所保障运行。随着行业扩容与规则优化,这一市场化工具将持续引导资源低碳配置,为双碳目标落地筑牢根基,推动经济绿色转型。

用手机微信扫一扫